요즘처럼 시장 변동성이 클 때는 '어디에 내 소중한 자산을 안전하게 둘까' 고민이 많아지죠.

국공채보다는 조금 더 높은 수익을 원하지만, 원금 손실 위험은 최소화하고 싶은 분들에게 KODEX 27-12 회사채(AA-이상)액티브(0007F0)는 꽤 괜찮은 대안이 될 수 있어요.

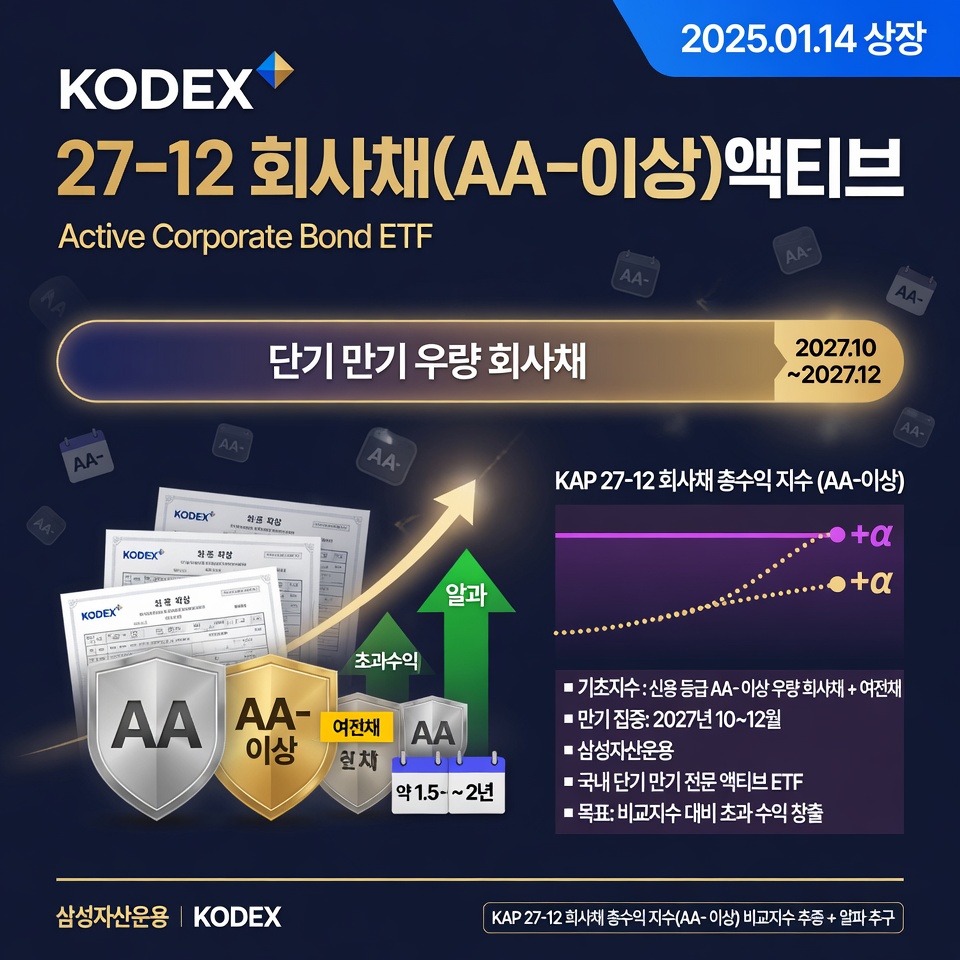

2027년 말에 만기가 돌아오는 우량 채권들로 구성되어 있어 예측 가능성이 높거든요.

1. 상품 개요: 우량 회사채의 안정성과 알파 수익

삼성자산운용에서 운용하는 이 ETF는 2025년 1월에 상장된 이후 약 1년 4개월 만에 순자산 5,500억 원을 돌파하며 시장에서 큰 인기를 끌고 있어요.

신용등급 AA- 이상의 아주 우량한 회사채와 여전채 중에서도 2027년 10월에서 12월 사이에 만기가 돌아오는 종목들만 골라 담았습니다.

[네이버 증권 제공 KODEX 27-12 회사채(AA-이상)액티브 실시간 일봉 차트]

단순히 지수를 따라가는 게 아니라 '액티브' 전략을 써서 저평가된 우량 채권을 선별해 추가 수익(알파)을 노리는 것이 특징이에요. 2027년 말로 만기가 고정되어 있어 금리가 오르더라도 가격 하락 폭이 일반 채권형 ETF보다 제한적이라는 장점이 있죠.

2. 펀드 보수: 국내 최저 수준의 비용

수익률만큼 중요한 것이 바로 '보수'인데요.

KODEX 27-12 회사채(AA-이상)액티브(0007F0)는 채권 인컴 수익을 온전히 누릴 수 있도록 보수를 극도로 낮췄습니다.

| 구분 | 보수율 (연) |

|---|---|

| 운용보수(집합투자) | 0.083% |

| 기타보수(신탁/관리 등) | 0.007% |

| 총보수 합계 | 연 0.090% |

연 0.09%는 국내 회사채 ETF 중에서도 최저 수준이에요.

장기 보유 시 비용 부담이 거의 없어 복리 효과를 극대화하기에 아주 유리한 구조입니다.

3. 배당(분배금) 정보: 정기적인 이자 수익

채권 투자의 꽃은 역시 '이자'죠. 이 상품은 회사채에서 발생하는 이자 수익을 모아 투자자에게 정기적으로 돌려줍니다.

분배금 지급 상세 현황 📅

- 지급 기준일: 매년 12월 15일 (연 1회)

- 최근 분배금(2025년): 주당 약 157원 (분배율 약 1.55%)

- 세제 혜택: ISA나 퇴직연금(IRP) 계좌에서 투자 시 과세 이연 및 절세 효과가 매우 큽니다.

현재 가격 대비 약 1.5%대의 배당수익률을 보여주고 있어요.

고위험 성장주와 달리 분배금의 변동성이 매우 낮아 은퇴 자금을 굴리는 분들에게 특히 인기가 높습니다.

4. 구성 종목: 깐깐하게 선별된 우량 채권

액티브 전략에 따라 약 20~30개 내외의 종목으로 포트폴리오가 구성됩니다. 부도 위험이 매우 낮은 초고신용 채권 중심이에요.

| 자산 구분 | 비중(%) | 상세 특징 |

|---|---|---|

| 우량 회사채 (AA- 이상) | 88.8% 이상 | 2027년 10~12월 만기 중심 |

| 유동성 자산 (RP 등) | 11.2% 내외 | 단기 금리 활용 및 효율적 운용 |

투자 위험 5등급(낮은 위험) 상품이지만, 시장 전체의 신용 경색이 오거나 금리가 급격히 튀어 오를 경우 일시적으로 평가 금액이 하락할 수 있습니다. 하지만 만기까지 보유한다면 채권 본연의 수익을 얻을 가능성이 매우 높습니다.

마무리: 연금 계좌의 든든한 버팀목 📝

종합해보면 KODEX 27-12 회사채(AA-이상)액티브(0007F0)는 공격적인 투자보다는 내 자산을 지키면서도 은행 예금보다 나은 수익을 추구하는 분들에게 적합합니다.

투자 핵심 요약

자주 묻는 질문 ❓

요즘 ETF 뭐 봐야 할까? 직접 정리해본 유형별 ETF 총정리

요즘 ETF 종류가 워낙 많아지다 보니 어떤 걸 봐야 할지 헷갈릴 때가 많죠...

blog.naver.com

🎲 입맛대로 골라보는 ETF

분석글을 무작위로 선정 중...

'ETFMASTER' 카테고리의 다른 글

| KODEX 2차전지핵심소재10 ETF 에코프로비엠부터 포스코까지 구성종목 및 전망 (2026) (0) | 2026.05.28 |

|---|---|

| RISE 미국휴머노이드로봇 (036R0) ETF, 테슬라 옵티머스에 투자하는 가장 쉬운 방법 (0) | 2026.05.28 |

| ACE 포스코그룹포커스 ETF: 철강 1위와 2차전지 미래를 한 번에! (0) | 2026.05.27 |

| SOL 전고체배터리&실리콘음극재 (0005D0) ETF 분석: 2026년 차세대 배터리 투자의 정석 (0) | 2026.05.27 |

| RISE 바이오TOP10액티브 (0000Z0) ETF : K-바이오 대장주의 집합체 (0) | 2026.05.27 |