안녕하세요! 장기적인 자산 배분과 매달 들어오는 안정적인 현금 흐름을 고민하는 투자자분들이 많으실 텐데요.

특히 글로벌 금융시장의 중심인 미국 장기 국채에 관심이 가면서도, 금리 변동성에 대한 부담이나 조금 더 높은 이자 수익(인컴)을 보완하고 싶다는 생각을 해보셨을 것입니다.

이러한 니즈를 반영하여 출시된 상품이 바로 신한자산운용의 SOL 미국30년국채커버드콜(합성)(473330)입니다.

미국 20년 이상 장기국채를 기초자산으로 삼아 매월 높은 수준의 프리미엄을 추구하는 '한국형 TLTW' 구조의 ETF인데요.

연금 투자자분들 사이에서 꾸준히 언급되는 이 상품의 구체적인 특징들을 항목별로 살펴보겠습니다.

SOL 미국30년국채커버드콜(합성)(473330) 상품 개요

미국 장기국채 ETF 포트폴리오를 기반으로 삼고, 동시에 콜옵션을 매도하여 프리미엄을 얻는 커버드콜(Covered Call) 전략을 적용한 채권-파생형 합성 ETF입니다.

직접 채권이나 옵션을 담지 않고 우량 증권사들과의 총수익스왑(TRS) 계약을 통해 기초지수인 'KEDI 미국국채20년+ 커버드콜 지수(NTR)'의 성과를 정확하게 추종하는 구조를 가집니다.

[네이버 증권 제공 실시간 일봉 차트]

향후 금리 하락 시 장기국채가 가질 수 있는 자본이득 잠재력을 일정 부분 유지하면서도, 옵션 프리미엄을 통해 높은 월배당을 추구할 수 있도록 설계되었습니다. 특히 퇴직연금(DC/IRP) 계좌에서 제한 없이 활용 가능한 월분배형 상품이라는 점에서 안정적인 인컴 중심의 자산배분에 적합합니다.

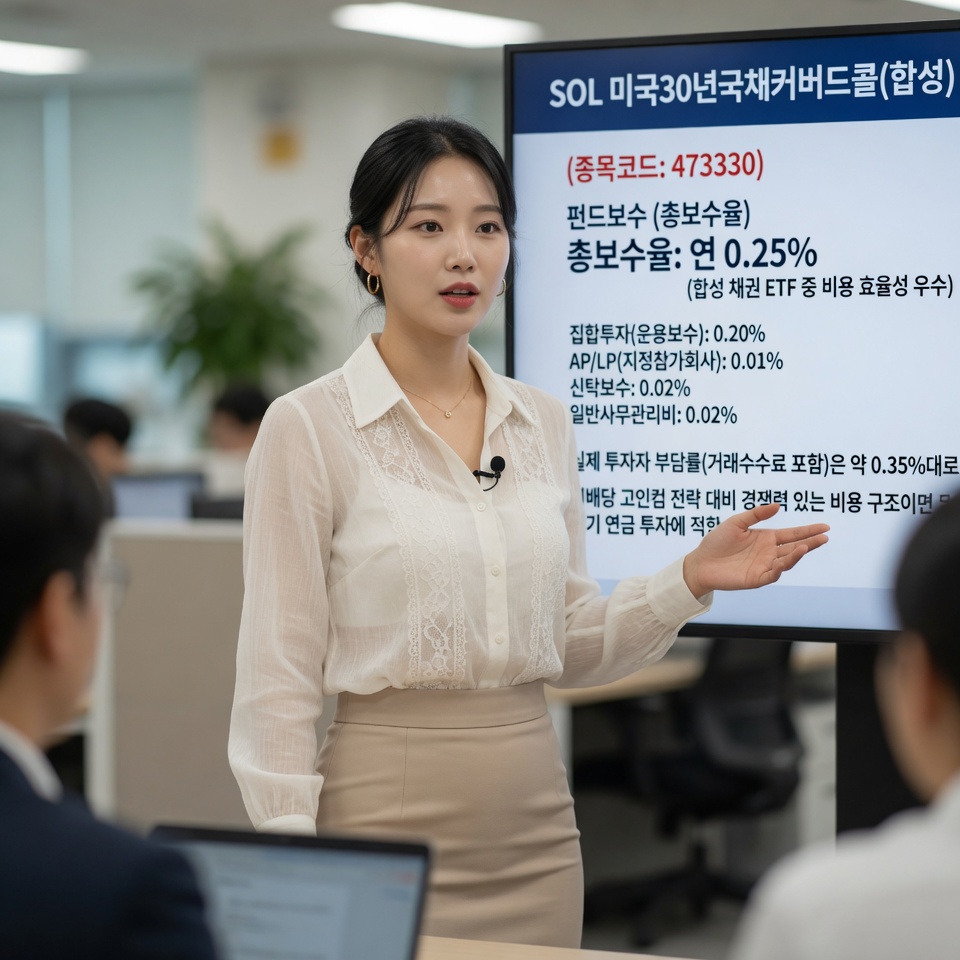

펀드보수 및 실질 비용 구조

장기 적립식 투자가 많은 연금 자산의 특성상 운용 비용 확인은 필수입니다.

SOL 미국30년국채커버드콜(합성)(473330)은 합성형 채권 ETF 중에서도 비교적 합리적인 보수 체계를 보여주고 있습니다. 상세 보수 구성 비율은 다음과 같습니다.

총보수 상세 내역 (연 기준)

| 구분 항목 | 보수율 (연) | 비고 및 특징 |

|---|---|---|

| 집합투자(운용보수) | 0.20% | 자산운용사의 운용 및 관리 비용 |

| 신탁 보수 | 0.02% | 수탁 기관의 자산 보관 및 관리 비용 |

| 일반 사무관리비 | 0.02% | 기타 일반 행정 및 사무 처리 비용 |

| AP/LP(지정참가회사) | 0.01% | 유동성 공급 및 원활한 거래 지원 비용 |

| 총보수율 합계 | 연 0.25% | 합성 채권형 구조 중 비용 경쟁력 우수 |

안내된 공시 총보수율(연 0.25%) 외에 기타 비용 및 매매 중개수수료 등을 감안한 실제 투자자 부담률은 약 0.35%대 수준으로 추정됩니다. 장기 투자 시 복리 효과에 미치는 영향을 미리 인지해 두시는 것이 좋습니다.

매월 지급되는 배당(분배금) 현황

이 상품은 커버드콜 옵션 프리미엄과 합성 스왑 수익, 채권의 이자 수익 등을 고루 재원으로 삼아 연 12~14% 수준의 분배율을 목표로 운용됩니다.

실제 상장 이후 흐름을 살펴보면 매월 약 0.8%에서 1.3%대 수준의 정기적인 인컴을 기록해 왔습니다.

📌 최근 5회 주요 분배금 내역 (1주당 기준)

- 2026년 4월 29일 기준 (5월 4일 지급): 95원 (월 분배율 약 1.05% / 연환산 약 12.6%)

- 2026년 3월 30일 기준 (4월 1일 지급): 77원 (월 분배율 약 0.85% / 연환산 약 10.2%)

- 2026년 2월 26일 기준 (3월 3일 지급): 75원 (월 분배율 약 0.83% / 연환산 약 10.0%)

- 2026년 1월 30일 기준 (2월 3일 지급): 75원 (월 분배율 약 0.83%)

- 2025년 12월 30일 기준 (1월 5일 지급): 115원 (월 분배율 약 1.25% / 연말 누적 효과 반영)

매칭된 미국 국채의 금리 수준이나 채권 시장의 변동성, 콜옵션 프리미엄 환경에 따라 매달 지급되는 금액이 일부 상이할 수 있으나, 전반적으로 주식형 상품 대비 안정성을 지닌 미국 장기국채 기반인 만큼 비교적 예측 가능한 현금 흐름을 기대해 볼 수 있습니다.

포트폴리오 및 합성 자산 구성종목 분석

SOL 미국30년국채커버드콜(합성)은 실물 자산을 직접 편입하지 않는 합성(TR Swap) 구조를 가지고 있습니다.

주로 신용등급이 우수한 대형 증권사들과의 스왑 계약과 유동성 관리를 위한 일부 현금성 자산으로 포트폴리오가 채워집니다.

포트폴리오 주요 구성 (2026.05.22 기준)

1. 증권사 총수익스왑(TRS) 계약 (약 90% 이상)

- 메리츠증권, 미래에셋증권, 삼성증권, 키움증권 등 다수: KEDI 미국국채20년+ 커버드콜 지수(NTR) 성과를 합성 추종합니다. 다수의 금융기관과 분산 계약함으로써 특정 증권사의 부도 리스크(Counterparty Risk)를 줄이고 안정성을 보강했습니다.

- 기반 전략: 내부적으로는 미국 장기국채 ETF(예: TLT, VGLT, SPTL 등)를 100% 매수하고 외가격(OTM) 콜옵션을 매도하는 오버레이 전략을 충실히 반영합니다.

2. 원화예금 및 현금성 자산 (약 5~10%)

- 스왑 계약의 주기적인 정산과 매칭 리밸런싱, 그리고 효율적인 유동성 관리를 위해 일부 단기 자금을 보유합니다.

이러한 구조 덕분에 미국 현지 시장의 금리 변화와 인플레이션 움직임을 온전히 반영하는 환노출형 투자가 가능하며, 직접 실물을 운용할 때 발생할 수 있는 제반 비용을 줄여 비교적 추적 오차가 적은 운용 효율성을 나타내고 있습니다.

투자 전 최종 핵심 체크포인트 정리 📝

SOL 미국30년국채커버드콜(합성)(473330) ETF는 미국 초장기 채권의 상대적 안정성과 커버드콜 전략의 매월 꾸준한 프리미엄 수취라는 매력을 균형 있게 녹여낸 상품입니다.

특히 개인연금이나 퇴직연금 계좌에서 노후의 현금 흐름을 계획할 때 유용한 선택지가 될 수 있습니다.

다만 일반적인 커버드콜 구조처럼 미 금리가 급락하여 장기국채 본주가 폭등할 때 가질 수 있는 자본 차익의 상방이 다소 제한될 수 있다는 점, 그리고 합성 스왑 상품으로서의 구조적 성격을 충분히 이해하셔야 합니다.

본인의 투자 목표 기간과 성향을 고려해 포트폴리오 비중을 조절하는 안목이 요구됩니다.

SOL 미국30년국채커버드콜 핵심 요약

자주 묻는 질문 ❓

요즘 ETF 뭐 봐야 할까? 직접 정리해본 유형별 ETF 총정리

요즘 ETF 종류가 워낙 많아지다 보니 어떤 걸 봐야 할지 헷갈릴 때가 많죠...

blog.naver.com

🎲 입맛대로 골라보는 ETF

분석글을 무작위로 선정 중...

#SOL미국30년국채커버드콜, #473330, #미국장기채커버드콜, #월배당ETF, #한국형TLTW, #퇴직연금안전자산, #IRP안전자산, #신한자산운용, #채권형커버드콜, #연금계좌인컴전략

'ETFMASTER' 카테고리의 다른 글

| IRP 계좌 필수템, TIGER 중장기국채(302190) 구성종목과 배당 지급일 안내 (0) | 2026.06.10 |

|---|---|

| 환율 걱정 없는 장기채 투자, KODEX 국고채30년액티브 ETF 구성 종목 및 투자 리스크 (0) | 2026.06.10 |

| 한국형 TSLY 등장! KODEX 테슬라커버드콜채권혼합 ETF 최신 분배금 및 포트폴리오 안내 (0) | 2026.06.10 |

| 연 0.01% 압도적 최저 보수, RISE 글로벌자산배분액티브 ETF 분배금 및 올웨더 포트폴리오 가이드 (0) | 2026.06.10 |

| ACE 엔비디아채권혼합 ETF 수수료 배당금 총정리, 연금계좌 필수템인 이유 (0) | 2026.06.09 |